券商今年一季(jì)度(dù)业绩“妥了”,基于股市良好表现以及去(qù)年较低的基数,行业业绩全(quán)面(miàn)爆发。券商板块(kuài)也在周五呈(chéng)现集体大涨(zhǎng)行情。

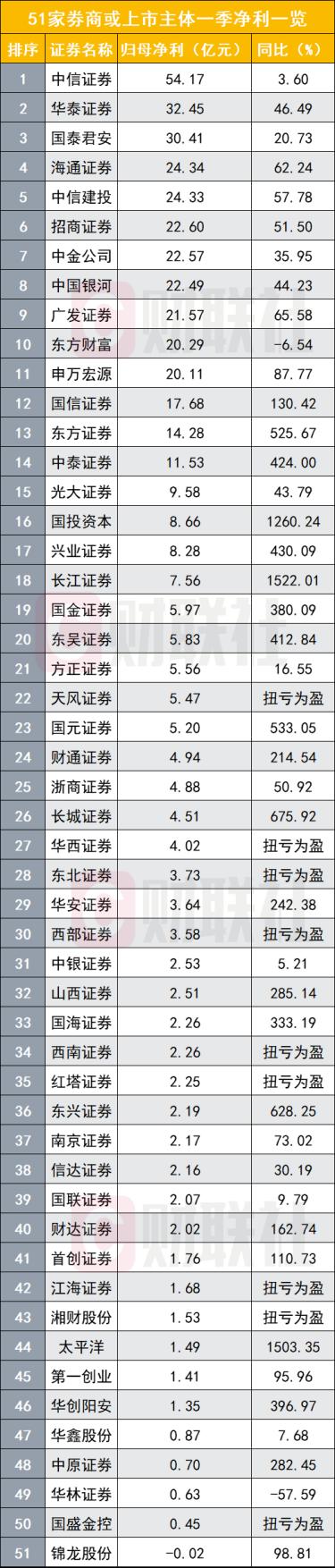

4月28日,又(yòu)有17家券商或上市主体披露一季报,至此51家上市券商或上市主体一季(jì)报悉数(shù)披露,券(quàn)商(shāng)整体一季度表现较好,增速中位数达214.54%。

一季度归母净利增速较为显著的有20家,净利增1倍乃至数倍之(zhī)多,分别是长江证(zhèng)券(1522.01%)、太平洋(1503.35%)、国投资(zī)本(1260.24%)、长城证券(675.92%)、东兴证券(628.25%)、国元证券(533.05%)、东方(fāng)证券(quàn)(525.67%)、兴业证券(430.09%)、中泰证(zhèng)券(424.00%)、东(dōng)吴证券(quàn)(412.84%)、华创(chuàng)阳安(396.97%)、国金证券(380.09%)、国海证券(quàn)(333.19%)、山西证(zhèng)券(285.14%)、中原证券(quàn)(282.45%)、华安证券(242.38%)、财通(tōng)证(zhèng)券(214.54%)、财达证券(162.74%)、国信证券(quàn)(130.42%)、首创证券(110.73%)

依照(zhào)今(jīn)年一季度归(guī)母净(jìng)利排名,新(xīn)的十大分别是(shì)中信证(zhèng)券(54.17亿元)、华泰证券(32.45亿元)、国(guó)泰君(jūn)安(30.41亿元(yuán))、海通(tōng)证券(24.34亿元)、中信建投(24.33亿元(yuán))、招(zhāo)商证券(22.60亿元)、中金公(gōng)司(22.57亿元)、中国银河(hé)(22.49亿元)、广发证券(21.57亿元)、东方(fāng)财富(20.29亿元)。简单算数(shù)平均(jūn)计算,中信证券一(yī)季(jì)度“月赚”超18亿元。

股市对券商一季报的优秀(xiù)表现给予了正面回应,4月(yuè)28日,证券(quàn)板块指数收(shōu)涨(zhǎng)2.8%,49只券商(shāng)股收红,其中(zhōng)35只(zhǐ)涨幅超2%;华西证券、中国银河盘(pán)一度涨(zhǎng)停,二(èr)者(zhě)收(shōu)盘分别上(shàng)涨9.81%、9%。证券板块连续3个交易日收阳线,累(lèi)计(jì)涨幅达3.66%。

2家券(quàn)商(shāng)净利增15倍

52家上市券商或(huò)上市主体中,50家归母净利同比增(zēng)速(sù)为(wèi)正,其中20家(jiā)增速达(dá)1倍至数倍(bèi)。

一(yī)季度归母(mǔ)净利增速(sù)超过10倍的有2家(jiā)券商及1家(jiā)上(shàng)市(shì)主(zhǔ)体,分别是长江(jiāng)证券(1522.01%)、太平洋(1503.35%),以及(jí)安信证券母公司国投资(zī)本(běn)(1260.24%);增速超过6倍的有2家,分别是长城证券(quàn)(675.92%)、东兴(xīng)证券(628.25%);增速超(chāo)过(guò)5倍的有2家,分别是国(guó)元证券(533.05%)、东方证券(525.67%)。

增速超过4倍(bèi)的有3家,分别是(shì)兴业证(zhèng)券(430.09%)、中泰证券(quàn)(424.00%)、东吴证券(412.84%);增速超(chāo)过(guò)3倍的有(yǒu)3家,分(fēn)别是华创(chuàng)阳安(ān)(396.97%)、国金(jīn)证券(380.09%)、国(guó)海证(zhèng)券(quàn)(333.19%);增速超过2倍的有4家,分(fēn)别是山西证券(285.14%)、中原证券(282.45%)、华(huá)安(ān)证券(242.38%)、财通证券(quàn)(214.54%);增速达(dá)到1倍的有3家,分别是财(cái)达证券(162.74%)、国信证券(130.42%)、首(shǒu)创证券(quàn)(110.73%)。

此外,一季度归母净利扭亏为盈(yíng)的(de)券(quàn)商多达9家,分别是天风证券(quàn)、华(huá)西证券、东(dōng)北证券、西部证券、西南证(zhèng)券、红塔证券、江海证券、湘财(cái)股份、国盛金(jīn)控。

此外,仅2家券(quàn)商股净利润同比增速为负(fù)值,分别(bié)是东方财(cái)富(-6.54%)、华(huá)林证券(-57.59%)。

华林证券净利与营收均(jūn)出现(xiàn)下(xià)滑,公(gōng)司一季报显示,报告期内公司实(shí)现营业总收入(rù)为2.43亿元(yuán),同比下滑25.95%;归(guī)母净利润为(wèi)0.63亿元(yuán),同比下滑57.59%。

尽管头部(bù)券商的增速不如中小券商“夸张”,但头部券商的业绩表(biǎo)现同样具(jù)有(yǒu)可(kě)圈可点之处。

同比增速超过五成的头(tóu)部券商(shāng)包(bāo)括海通证(zhèng)券(62.24%)、中信建投(57.78%)、招商证券(51.50%)、广发证(zhèng)券(65.58%)、申万(wàn)宏源(87.77%);其(qí)他(tā)几家头部券商(shāng)及增速为华泰(tài)证券(46.49%)、国泰(tài)君安(20.73%)、中金公司(35.95%)、中国银河(44.23%)。

中信证券则以54亿的绝对优势(shì),保持着业绩的稳定性。

此外(wài),上市公(gōng)司指南针在(zài)一季报中(zhōng)透露,2023年一季(jì)度麦高证券(quàn)经纪业务开(kāi)展取得一定成绩(jì),但营业利润仍未实现盈利,一(yī)定程度上拖累了公司(sī)整(zhěng)体。

十余家券商营收(shōu)增一(yī)倍(bèi)以上(shàng)

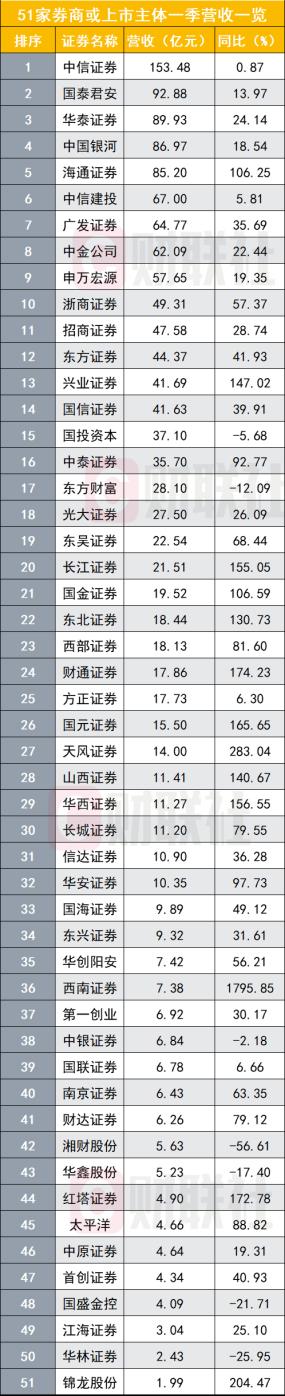

一(yī)季度营收(shōu)规模增速方面,51家券商中44家(jiā)同比(bǐ)增(zēng)速为(wèi)正、7家(jiā)增(zēng)速(sù)为负(fù),同比增(zēng)速中位(wèi)数为(wèi)40.93%。

西南证券增速领衔,其(qí)今年一(yī)季度同比(bǐ)增速为1795.85%,这与(yǔ)其去年同(tóng)期(qī)营收不足(zú)亿元(yuán)的低(dī)基(jī)数有关,其今年一(yī)季度营收规模(mó)为7.38亿元(yuán),去年同期营收为0.39亿(yì)元。

今年一季(jì)度(dù)营收(shōu)增(zēng)速超过2倍(bèi)的有(yǒu)2家券商(shāng),分别是(shì)天风证券(283.04%)、锦龙股份(204.47%);增(zēng)速(sù)在1到2倍的(de)有10家,分别是财通证券(174.23%)、红塔证券(172.78%)、国元证(zhèng)券(165.65%)、华西证(zhèng)券(156.55%)、长江证券(155.05%)、兴(xīng)业证(zhèng)券(147.02%)、山西证券(140.反映问题还是反应问题,反应问题和反映问题有什么区别和联系67%)、东北(běi)证券(130.73%)、国金证券(106.59%)、海(hǎi)通证(zhèng)券(106.25%);另有2家券(quàn)商营收增(zēng)幅接(jiē)近1倍(bèi),分别是华安证券(97.73%)、中泰证券(quàn)(92.77%)。

3家券商一季度(dù)营收同比下滑幅度较大(dà),分别是国盛(shèng)金控(-21.71%)、华林证券(quàn)(-25.95%)、湘财股份(-56.61%);另外4家营(yíng)收下滑的券商或上市主体分别(bié)是中银证券(quàn)(-2.18%)、国投资本(-5.68%)、东方(fāng)财富(-12.09%)、华鑫股份(-17.40%)。

一季度(dù)营收排名前十(shí)券商分别是中信证券(153.48亿元)、国(guó)泰君安(92.88亿(yì)元)、华泰证券(89.93亿元)、中国银河(hé)(86.97亿元)、海通证(zhèng)券(85.20亿元)、中信建投(67.00亿元(yuán))、广(guǎng)发证(zhèng)券(64.77亿(yì)元)、中金公(gōng)司(62.09亿元)、申万宏源(57.65亿元)、浙商(shāng)证券(49.31亿元)。

头(tóu)部券商中,海通证券营收同比(bǐ)增幅(fú)最大,为106.25%;浙商证(zhèng)券以较高的增速杀入营收排名前十,其一季度营收同比增57.37%,招商证券反而被挤出前十(shí),招商证券一季度营收增速为28.74%;中(zhōng)信证券与(yǔ)中信建投营收增(zēng)幅显(xiǎn)著较(jiào)小,同比增幅分别为0.87%、5.81%。

自营驱动(dòng)一季报高增

自营业(yè)务驱(qū)动行(xíng)业业(yè)绩高(gāo)增,这一观点被卖方研究普遍认可。

开源证券在解(jiě)读东方证(zhèng)券一(yī)季报时称,东(dōng)方证(zhèng)券自营投资收益(yì)11.5亿元,去年(nián)同期亏损6.4亿(yì)元,改善(shàn)明显,期末(mò)金融资产规(guī)模为902亿,同(tóng)比增(zēng)8%,环比(bǐ)增2%。自(zì)营驱动(dòng)一季报高增,全年盈(yíng)利增速有(yǒu)望领跑。

兴(xīng)业证券认为,中信(xìn)证券加大杠杆(gān)经营投资致使利息(xī)支出有所增长,市场回暖下投资业(yè)务表现亮眼(yǎn),收入同比增长96.5%至67.28亿元。凭借(jiè)卓越的创新业务(wù)能力,看好公司在政策(cè)放松预(yù)期下(xià)实现估(gū)值(zhí)提升。

西部证券(quàn)在关(guān)于国(guó)金(jīn)证(zhèng)券(quàn)的(de)研报(bào)中称,自营投(tóu)资成(chéng)为影响国金证券业绩核心因(yīn)素,一季度自营(yíng)业(yè)务(wù)收入提升至7.16亿元,自公司(sī)完成(chéng)再融资后,公司金(jīn)融投资规模稳步提升(shēng)420亿元(yuán)较去年底(dǐ)增加(jiā反映问题还是反应问题,反应问题和反映问题有什么区别和联系)11%。

西部(bù)证券(quàn)认为,自营(yíng)投资成为影响券商业绩的核心,预期将在一季度迎来反(fǎn)转。投资业务方面,下半年(nián)重点关注差异(yì)化监管的措施落地,或(huò)将打开头部券商的ROE上(shàng)限。

西(xī)部证券(quàn)表示,2023年预期将是券商业绩大幅修复的一年,尤(yóu)其是(shì)受到(dào)自营业(yè)务冲击(jī)大的(de)公司预(yù)期将(jiāng)在年内实现较大幅度的改善。

未经允许不得转载:绿茶通用站群 反映问题还是反应问题,反应问题和反映问题有什么区别和联系

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了